Похождения доллара в Украине: или «что делать с депозитами в гривне?»

В момент обострения политического конфликта и скачков курса доллара в обменных пунктах все чаще приходится слышать от знакомых и друзей вопрос о том, что делать с депозитами в гривне. Выбор оптимальной стратегии и тактики поведения в момент скачков валютного курса – это 90% успеха при решении задачи сохранности сбережений. Вопрос сохранности сбережений население интересует всегда. Этот вопрос имеет длинный горизонт в 10-15-20 лет, и поэтому лучший способ отыскать оптимальную стратегию поведения – это провести формальный back-test или, проще говоря, заглянуть в прошлое.

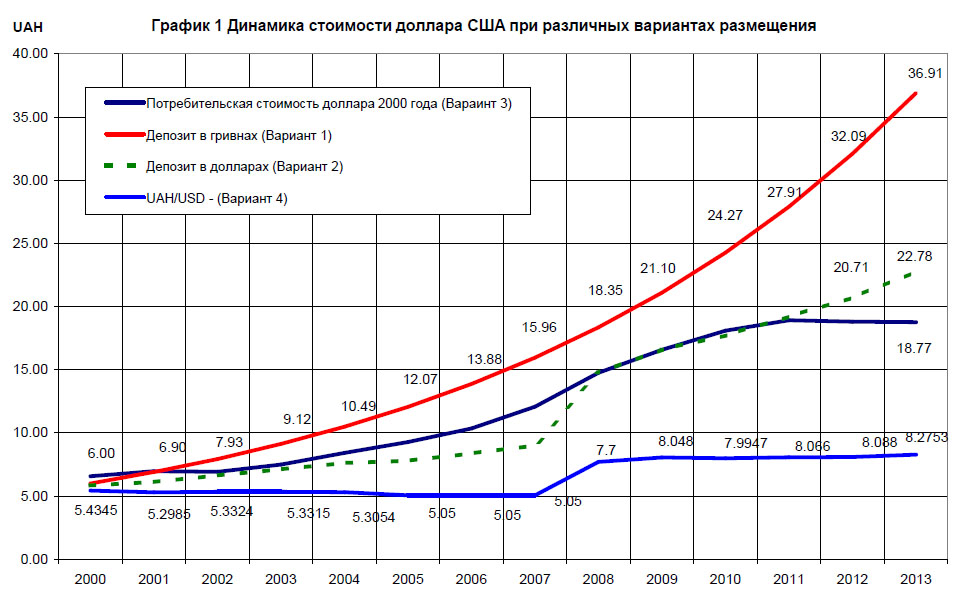

Судьба 4 долларов США 14 лет спустя.

Проведем простой эксперимент. Предположим, что 1 января 2000 года Вы получили в подарок 4 доллара США. В период с 01.01.2000 по 01.01.2014 Вы оставались в Украине и распорядились этим подарком следующим образом:

- один доллар случайно засунули под матрац, где он и пролежал до 1 января 2014 года (вариант 4);

- на один доллар скупились на базаре, приобретя корзину товаров, стоимость которой в целом повторяет официальный уровень потребительской инфляции (вариант 3);

- один доллар разместили на валютный депозит в банке под 7,5% годовых с автопролонгацией (вариант 2);

- один доллар разместили на банковский депозит в гривне под 15% годовых с автопролонгацией (вариант 1);

Проведя описанные выше операции, Вы успокоились и начали наблюдать, что именно происходит с Вашими долларами США, которые были размещены в Украине. Результаты эксперимента, который был начат первого января 2000 года, изображены на графике 1.

Итак, можно привести несколько наблюдений:

1) В нашем рейтинге размещений самым лучшим вариантом оказался тот доллар США, который Вы разменяли на гривны и разместили на депозит в национальной валюте. За 14 лет 5,22 грн смогли превратиться в 36,91 грн.

2) 1 доллар США, который был размещен в банке под 7,5% годовых, 01.01.2014 превратился в 2 доллара 75 центов, а обменяв их на гривны по курсу 8,2753 Вы получили бы 22,78 грн, что также неплохо, но почти на 40% меньше чем в первом варианте.

3) Когда Вы вытащили из кладовки товары, купленные 1 января 2000 года, и с небольшими усилиями продали их на местном базаре 1 января 2014 года, Ваш 1 доллар 2000 года превратился примерно в 18-19 грн, что также на 50% меньше чем в первом варианте.

4) И, в конце концов, когда 1 января 2014 года Вы отнесли доллар США, завалявшийся под матрацем, в обменный пункт, за него Вам честно дали 8,28 грн.

Таким образом, глядя на последние 14 лет независимости можно сказать, что банковская система страны целиком и полностью позволяет гражданам сохранить деньги не только от инфляции, но и приумножить свой капитал. Гривна как валюта для сбережений оказалась вне конкуренции. Тем, кто постоянно держал сбережения в гривне на протяжении 14 лет, весной 2014 года не страшен и курс на уровне 20-23 грн за доллар. И, конечно же, такие люди более безразличны к событиям на валютном рынке.

Жадность и суетливость уничтожают сбережения.

Если внимательный читатель посмотрит на график 1, он может заметить, что на протяжении 14 лет у владельцев депозитов в гривнах за период с 2008 по 2009 год была «зона дискомфорта». Те, кто влился в ряды любителей депозитов в национальной валюте в 2007 году, могли понести и потери в сравнении с доходностью депозитов в долларах США, но далее на протяжении 2-3 лет эти вкладчики смогли быстро восстановить свои позиции.

Также наблюдательный читатель может заметить, что в период девальвации 2008-2009 годов у него был отличный шанс увеличить свои доходы. В 2008 году он мог конвертировать депозиты в национальной валюте в доллары США и разместить их на год под 7,5% в банке. В 2009 году закрыть депозит в долларах обменять их на гривны и повысить свой доход в гривнах, получаемый 1 января 2014 на 15-20%. Возникает вопрос, а стоило ли в 2008-2009 годах любителям гривневых депозитов вносить изменения в свою стратегию и делать арбитраж? Безусловно, стоило, деньги лишними не бывают, но только если Вы хорошо чувствуете рынок, можете предсказать движение курса национальной валюты в рамках одного квартала — шести месяцев. Если же Вы не видите в себе гениального валютного трейдера, то с идеей гривневого депозита лучше не расставаться. Иначе суетливость и жадность могут привести к неприятным последствиям.

Например, поддавшись панике в феврале 2009 года, Вы могли прервать свой депозит в гривнах (теряя при этом проценты) и приобрести на все забранные гривны доллары США, по крусу от 9,51 до 9,9 грн за доллар. Именно таким был средний и максимальный курс продажи доллара США на наличном рынке Киева 24.02.2009. А уже летом 2009 года у Вас было бы очень мало шансов сдать эти дорогие доллары даже по 8,0.

В феврале 2014 ситуация чудным образом повторилась. На пике паники на межбанке кто-то ж купил 4,3 млрд. долл. США по курсу 9-9,4, а уже 7 февраля курс доллара на межбанке опустился до 8,54. Эти события на межбанковском рынке отразились на рынке наличной валюты. Конечно граждане, которые покупали на пике паники по 9,0-9,50 грн за доллар, всего за пару дней потеряли на каждом долларе 1-1,5 грн.

События февраля 2009 де-факто показывают куда более чем наглядно, что суета и жадность, помноженная на нервную реакцию на изменение курса вполне могут уничтожить часть сбережений.

Рекомендации вкладчикам.

(1) Каким бы размером вкладов Вы не обладали, старайтесь придерживаться принципов диверсификации, то есть распределения рисков. Не держите деньги в одном банке и в одной валюте. Соблюдайте эти правила хотя бы примерно, и Вы никогда не окажетесь в трудной ситуации.

- Если у Вас зарплатная карточка Банка А, не следует там же открывать и срочный депозит, подберите другой банк.

- Если у Вас нет четкой цели накоплений, учитывайте, что в среднем в корзине украинца импорт занимает примерно треть, следовательно, примерно треть сбережений можно хранить в инвалюте.

(2) Никогда не гонитесь за большими процентными ставками. В своем условном примере мы привели ставку в 15%, потому что этот пример охватывал большой временной горизонт. Но и на февраль 2014 и ранее конечно можно найти размер ставки куда выше. Ставка по депозитам в гривне на 12 месяцев на 06.02.2014 в среднем составляла 18,5-19%, но были и банки, которые были готовы привлечь под 25% годовых. Если банк привлекает депозиты на 3-5 п.п. выше, чем средняя ставка на рынке, стоит задуматься, зачем он это делает.

И напоследок, по текущей ситуации февраля 2014 года на валютном рынке. В начале 2014 года ситуация в экономике и в финансовом секторе в Украине сложилась так, что НБУ при прочих равных условиях будет придерживаться якорного курса, который был заложен в бюджете 2014 года, в размере 8,5 грн за доллар. На рынке возможны колебания +/-50 копеек, в зависимости от состояния экономики и политической напряженности. Эти колебания незначительны в сравнении с процентными ставками и не должны беспокоить владельцев депозитов в национальной валюте.

Виталий Шапран

РА «Эксперт-Рейтинг»